“并购六条”颁布履行已过半年,从每天新清晰的往来案例上露出 オナニー,咱们能直不雅感受到并购重组市集“活跃度抓续飞扬”。在《2024年度A股上市公司重组市集归来》一文中,咱们以“并购六条”为分水岭具体分析了政策颁布后并购重组市集呈现出的新特征、新趋势。彼时距离“并购六条”颁布履行刚满3个月,那么周期拉长到6个月,趋势是否会有所变化?

本文侧重分析“并购六条”履行的半年时辰里,并购重组市集的合座情况、2024年度重组市集归来时的新特征和新趋势是否延续亦或是有哪些新的变化。概括来看:(1)并购重组市集活跃度抓续,月均新清晰案例数目保管在20例驾驭(2月春节影响以外);(2)产业并购一直齐是重组往来的中枢逻辑,但“并购六条”好意思满了跨界并购的松捆;(3)跟着时辰推移,市集化往来占比不停上升,已突出非市集化往来;(4)科创板成为“硬科技”企业重组“锻真金不怕火田”,科技属性较强的标的财富最受爱重;(5)IPO撤否企业及拟IPO企业并购退出案例增多,以产业并购逻辑和市集化往来类型为主;(5)“并购六条”颁布后大部分案例仍处于前期阶段,跟着时辰推移,远隔案例增多,重组市集也将变得愈加感性、愈加防护标的财富质地。

01

“并购六条”半年度市集概况

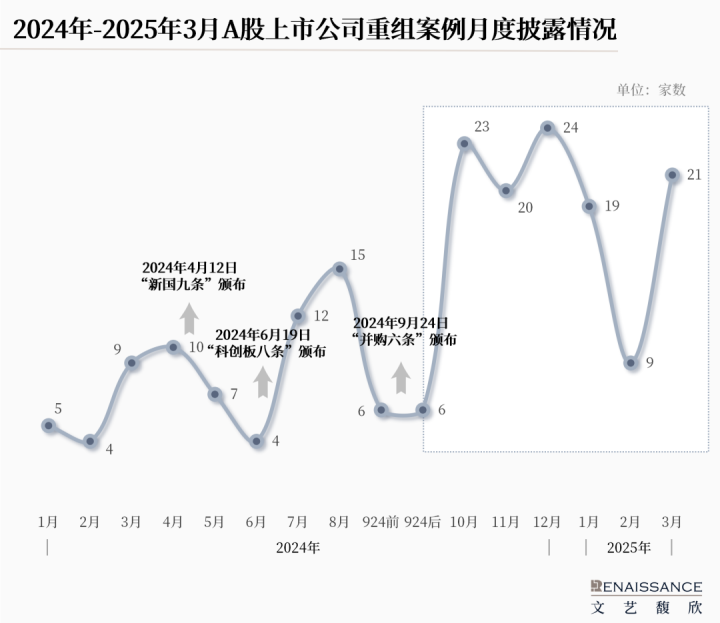

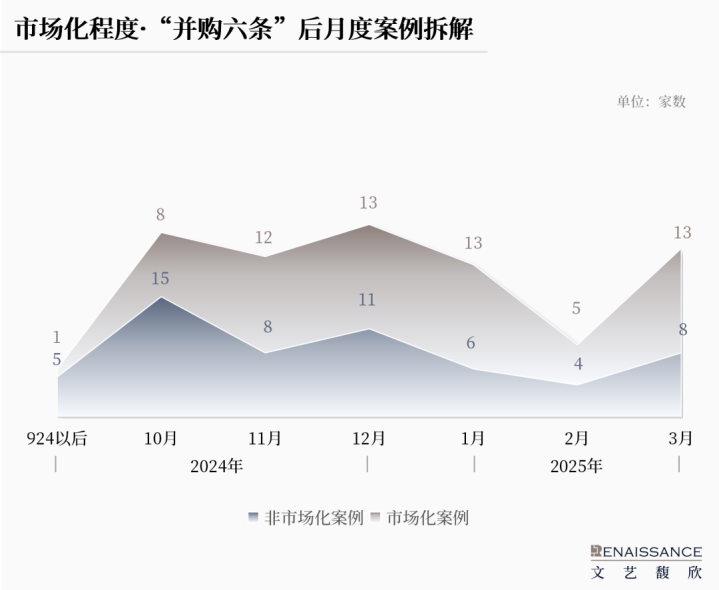

以初次清晰为统计口径(含教唆性公告/停牌公告),2024年9月24日后上市公司初次清晰的重组往来122起,其中许可类重组往来95起,非许可类重组27起。除了2月份因为春节原因案例数目较少之外,其他月份案例数目较为闲静。

对比“并购六条”前后,月份案例数目的趋势如下图所示:

由上图可知,“并购六条”发布半年时辰,累计新清晰往来已达122起,是2024年1月至9月23日案例总和(72例)的169.44%;除2025年2月罕见情况外,月均新清晰案例数目保抓在20例以上,并购重组市集活跃度抓续。

02

多维度分析“并购六条”前后往来特征

1、支付样子遴荐上

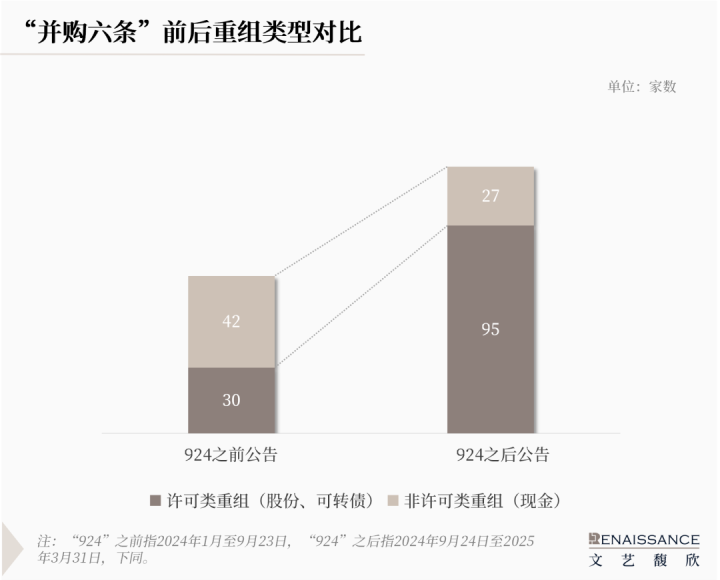

从支付样子上分,可分为股份、可转债、现款、财富置换等样子。波及股份及可转债的为许可类重组事项,因此,对比分析许可类重组案例与非许可类重组案例数目如下:

由此可知,“并购六条”之后,许可类重组的案例数目大增,现款首要类重组往来数目着落。一方面,再融资收紧后,上市公司融资难度加多,账上资金变得愈加“贵重”,何况一次性大笔现款购买财富不是一般上市公司不祥承受的;另一方面,发股/可转债购买财富不错在订价基准日前20/60/120个往来日上市公司股票均价的基础上八折订价,相聚“并购六条”颁布后二级市集股价抓续上升,订价上给了往来对方富余的安全垫、收购优质标的又助力股价上升等齐是促成往来两边欢快经受股份/可转债支付的要紧身分。

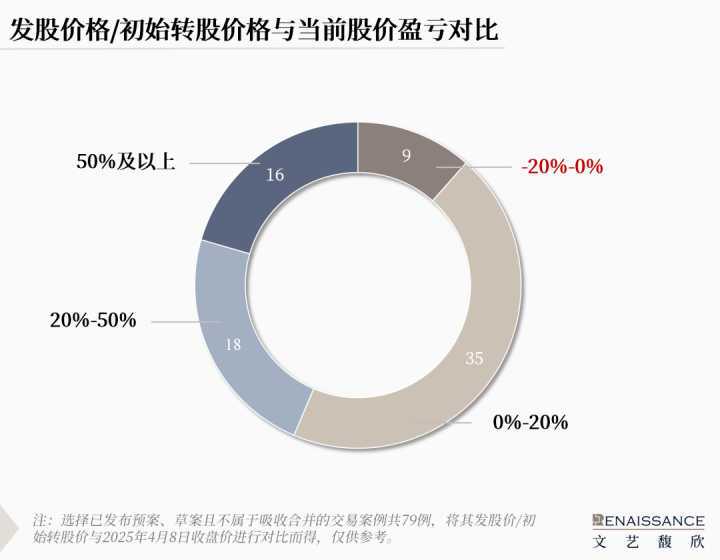

毫无疑问露出 オナニー,二级市集股价的波动关于正在激动发股/可转债重组往来的往来各方而言齐是一种考验。当下二级市集正在资格“平等关税”政策的冲击,咱们初步统计了“并购六条”后许可类重组往来的发股价钱/转股价钱与现时股价的情况。

由此可见露出 オナニー,大部分往来的发股价/开动转股价还处于浮盈区间内,且在“平等关税”首轮冲击性下近34例往来仍有20%以上浮盈,主要收获于“并购六条”前后二级市集走势以及收购优质财富关于股价的提高。

但现时“平等关税”的影响尚未放胆,二级市集的企稳以及信心的复原关于正在激动的往来、以及改日将要发生的往来齐至关要紧。并购重组往来,尤其是市集化的往来,关于外部环境的条件更高,这亦然市集化往来较难成交的要紧原因之一。

2、往来类型及往来性质

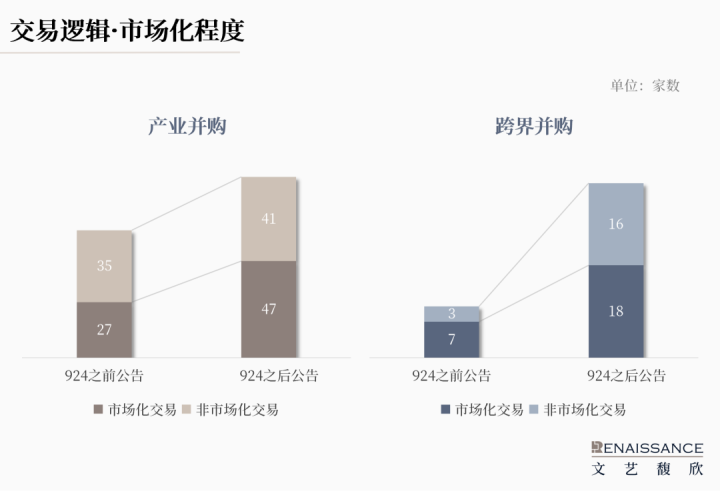

从往来类型及往来性质看,对比分析“并购六条”前后情况如下:

从对比成果看,“并购六条”前后,产业并购齐是主流往来类型。但收获于“并购六条”关于跨界并购的松捆,跨界并购案例在“并购六条”之后数目有大幅提高。

就往来性质看,“并购六条”前,非市集化往来要略高于市集化往来(38:34);“并购六条”后,市集化往来则略高于非市集化往来(65:57)。

按月度数据进行拆解不错发现,从时辰线看,“并购六条”颁布后的第一个月非市集化往来居多,因其在寻找标的、市集化博弈方面难度较小从而最初公告;而市集化往来则自2024年11月入手突出非市集化往来成为主流,毕竟市集化往来前期的寻找、盘考以及说念判齐需要时辰铺垫。

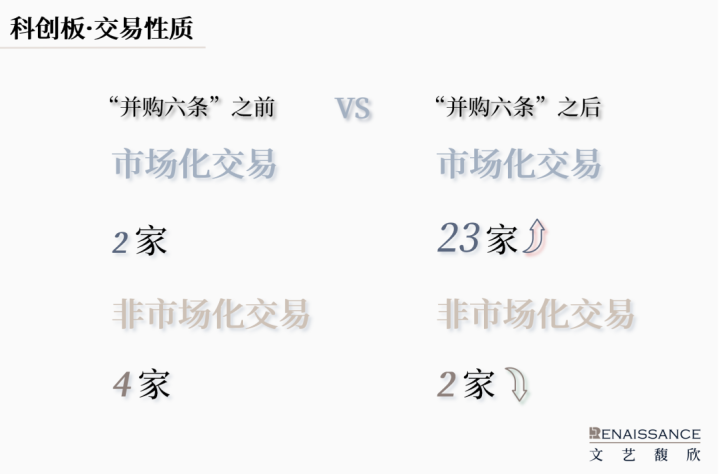

3、科创板与科技属性

经初步统计科创板开板以来至2023年,清晰认真决策的首要财富重组(含发股/可转债不组成首要案例)认为17起。比拟之下,2024年就清晰了17起案例,2025年一季度,又新增14例科创板重组案例,已达2024年全年总和的82.35%。

从往来性质来看,“并购六条”之后,市集化往来是科创板重组的主流形状。这也佐证了咱们在《2024年度A股上市公司重组市集归来》一文中的分析:“一方面科创板是迎着国度落实翻新驱动和科技强国战术的野心而出身的,自身关于标的财富‘硬科技’属性条件高;另一方面,科创板条件‘拟购买财富应当恰当科创板定位,所属行业应当与科创板上市公司处于同业业或者荆棘游,且与科创板上市公司主交易务具有协同效应’,上市公司可遴荐的标的财富行业标的是比较特定的。多重身分驱动下,科创板决然成为当下A股市集荧惑“硬科技”企业并购重组的政策导向下最正宗的‘锻真金不怕火田’。”

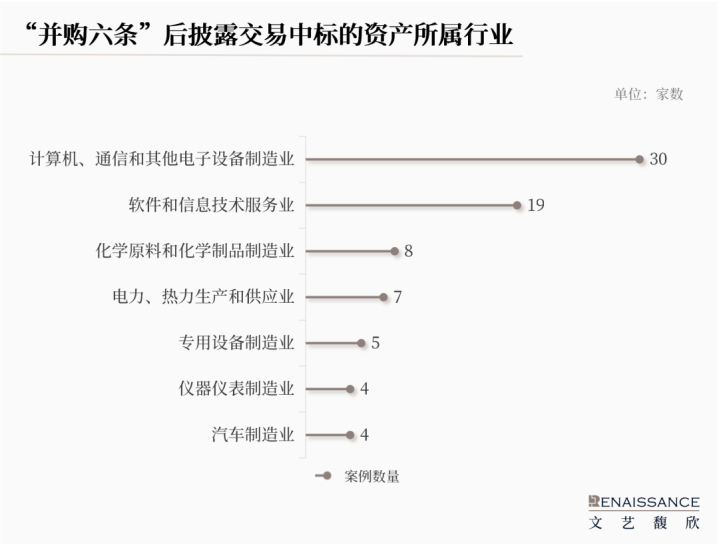

从被收购标的财富所处行业角度看,诡计机、通讯和其他电子设置制造业(主要为半导体产业链、光通讯等)以及软件和信息时代处行状等行业成为“并购六条”以来并购热门行业,标的财富科技属性凸起,也恰当推动科技型企业并购重组的监管条件。

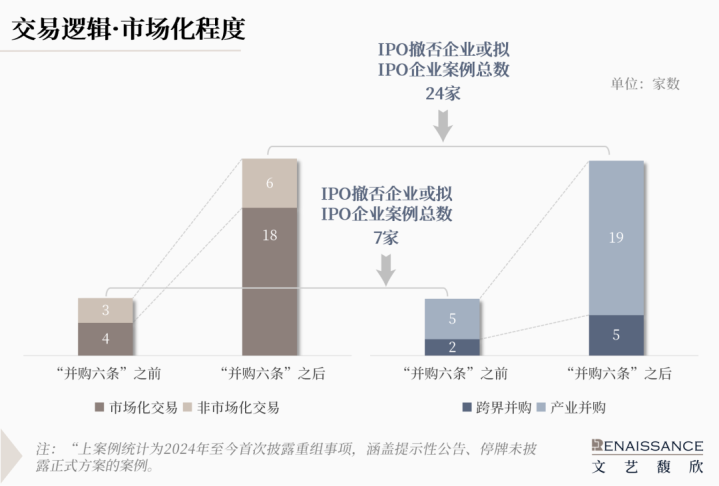

4、IPO撤否企业及拟IPO企业的并购退出之路

上门服务2024年以来,初次清晰标的财富是IPO撤否企业或拟IPO企业的案例认为31起,如下表所示:

“科创板八条”“并购六条”的颁布,加上各异化订价安排的案例的增多,买方需求被燃烧,卖方也看到了一条相对练习的退出息径。从往来性质看,大部分IPO撤否企业及拟IPO企业通过市集化往来说念判被产业链关系买方收购,少部分遴荐被跨界买方收购。IPO撤否企业及拟IPO企业业务相对练习,范围齐不小,不仅需要跨界买方“看得懂”,还得下得了“决心”,也更考验后续的整合智力,案例相对较少亦然意义之中。

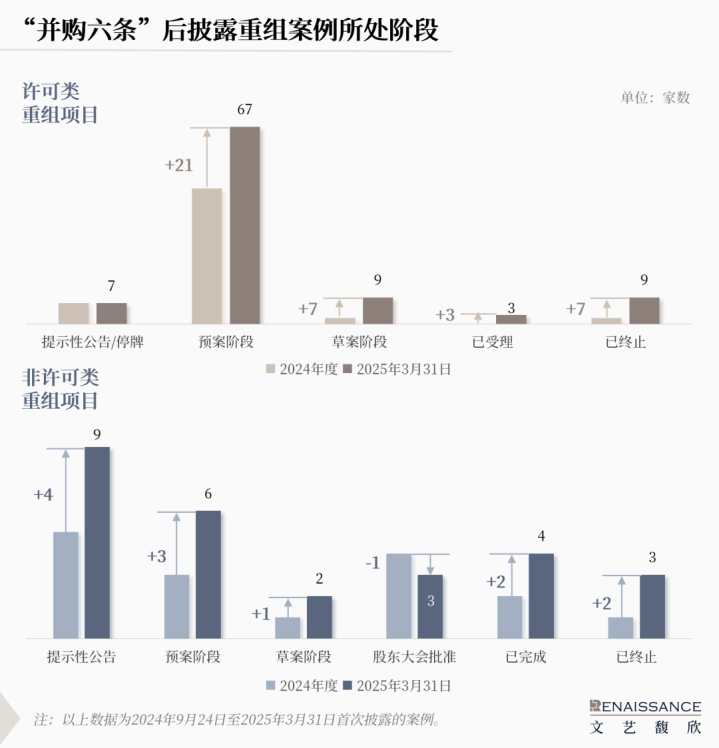

5、已公告案例证明情况分析

“并购六条”颁布后,大部分并购重组案例还处于教唆性公告、预案阶段,只消少部分投入到草案、受理阶段。具体阶段如下表所示:

由上表可知,许可类重组中77.89%的案例还处于教唆性公告/停牌、预案阶段,仅12.63%的案例已公告草案或投入受理阶段。非许可类重组情况访佛,有55.56%的案例还处于教唆性公告、预案阶段。因此,合座来看,“并购六条”颁布后新清晰的重组往来,大部分还处于比较前期的阶段,还需要靠近诸如各方诉求的博弈、外部环境的变化以及监管机构的问询等等。

2025年1-3月,共新增了49例重组往来,但同期远隔数目也从3家上升至12家。经分析远隔案例的情况如下:

由此可见,当今大部分远隔的案例齐是市集化往来,与是否属于跨界收购关联性并不明显。跟着往来的深切激动和时辰的推移,赓续会有更多案例远隔,这属于平素表象,亦然并购往来复杂性的体现。远隔案例的增多,会促使往来各方愈加感性、愈加温雅合理的往来逻辑和标的财富自身的质地,故意于重组市集遥远闲静的发展。